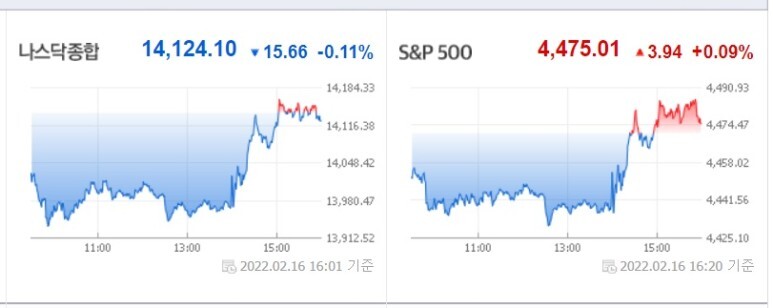

1월 FOMC 의사록이 공개되었다. 시장은 추가적인 악재로 받아들이지 않았다. 이미 발표된 악재는 악재가 아니다? 의사록에서 매파와 비둘기가 서로 싸우고 있다는 것은 확인되었다. 매파가 득세중이나 2월 지표가 나와봐야 할 것이다. 상반기는 매파, 하반기는 비둘기가 연준을 지배하지 않을까? 러시아와 미국의 우크라이나 사태를 둘러싼 공방이 계속되었지만 소강국면에 접어든 것으로 보인다. 국채금리는 소폭 하락 마감. 나스닥과 S&P 500 지수가 소폭 등락했다. 인플레 칼 빼든 Fed, 조기 긴축 재확인…“대차대조표 대폭 축소 적절” 아시아경제 2022.02.17. 오전 6:01 매파 발언에도 시장은 안도 "서프라이즈 없다" 미국 중앙은행인 연방준비제도(Fed)가 인플레이션을 낮..