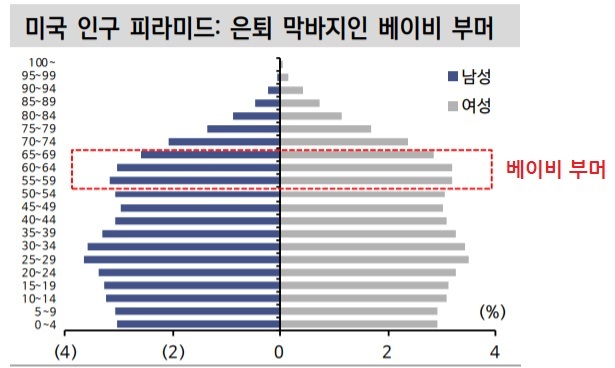

지금은 체계적 위험이 시장을 지배합니다. 금리 인상이라는 위험입니다. 분산투자로 위험을 줄일 수 있다면 이는 비-체계적 위험입니다. 시장 전체가 우르르 하락하는 장세에서 분산투자해 봤자 별로 효과가 없습니다. 지금은 현금 비중을 얼마로 갖고 가느냐 문제가 중요합니다. 매크로 변수가 시장 전체에 악영향을 미치기 때문입니다. 따라서 현재 증시는 개별 종목이 실적이 좋네, 나쁘네, 악재가 있네, 없네 해봤자 별로입니다. 금리 인상이 시장을 어떻게 강타할 것인지가 제일 중요합니다. 임금 인상 - 물가 상승 - 연준의 금리 인상이라는 고리에 주목해야 합니다. 물론 물가 상승 요인이 임금 만이 아니고 물류비, 원자재 가격 상승 등이 있습니다. 우리가 주목해야 할 부분은 인건비입니다. 미국은 베이비 부머가 대..