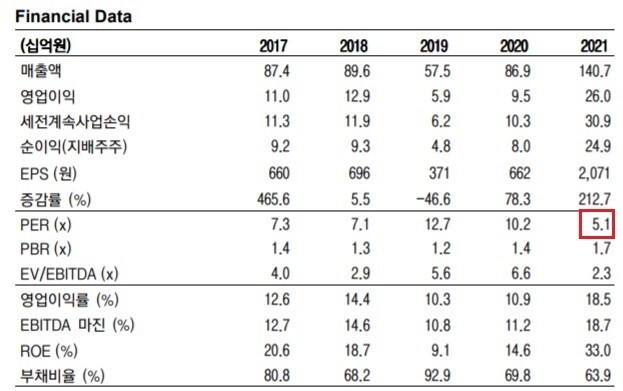

비메모리 유통인데 단순유통은 아니고 기술 솔루션을 제공하는 사업이라서 경쟁력 보유. 지난해 실적기준 PER 5.1배로 저평가. 지난해 4분기에 이례적으로 매출과 이익률이 높았다. 왜 그랬을까? 설비투자가 없고 인건비가 비용을 중요항목이라서 영업현금흐름이 대부분 잉여현금이라서 현찰이 쌓이는 기업이다. 하단에 올 때 매수하면 손해 보기 어려운 종목이니 기다려 보자. 기업개요 매커스는 비메모리 반도체인 FPGA(Field Programmable Gate Array: 프로그램이 가능한 반도체의 일종으로 회로변경이 불가능한 일반 범용 반도체와는 달리 용도에 맞게 회로를 다시 새겨 넣을 수 있는 반도체)를 기술영업을 통해 판매하고, 기술 지원하는 비메모리 반도체 솔루션 기업이다. 주로 ..