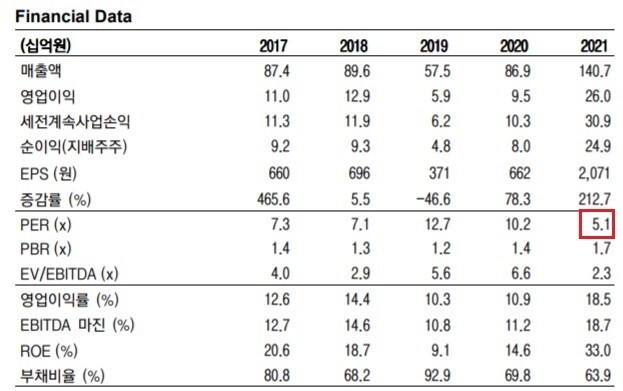

비메모리 유통인데 단순유통은 아니고 기술 솔루션을 제공하는 사업이라서 경쟁력 보유. 지난해 실적기준 PER 5.1배로 저평가.

지난해 4분기에 이례적으로 매출과 이익률이 높았다. 왜 그랬을까? 설비투자가 없고 인건비가 비용을 중요항목이라서 영업현금흐름이 대부분 잉여현금이라서 현찰이 쌓이는 기업이다.

하단에 올 때 매수하면 손해 보기 어려운 종목이니 기다려 보자.

기업개요

매커스는 비메모리 반도체인 FPGA(Field Programmable Gate Array: 프로그램이 가능한 반도체의 일종으로 회로변경이 불가능한 일반 범용 반도체와는 달리 용도에 맞게 회로를 다시 새겨 넣을 수 있는 반도체)를 기술영업을 통해 판매하고, 기술 지원하는 비메모리 반도체 솔루션 기업이다. 주로 자일링스(Xilinx)의 제품을 수입하여 국내 500여개의 IT기 업에 유통하고 있다.

비메모리 반도체 성장과 동행

매커스의 성장 요인은 비메모리 반도체의 연산 과정이 고도화되고, 업그레이드 Needs가 많아지는 IT Device 설계 과정에서, FPGA 수요를 이끄는 전방산업(항공, 자동차, 통신)의 시장 확대와 AI · 자율주행 · IDC · 딥러닝 · IoT Device 제품 군이 많아지면서 자연스럽게 외형이 확대되고 있는 것으로 추정된다. 즉, 비메모리 반도체 시장의 성장과 동행하고 있다. 이에 2021년 매출액 1,407억원(+61.9% yoy), 영업이익 260억원(+175.0% yoy, OPM 18.5%), 순이익 249억원(+212.5% yoy)을 기록하며 고성장이 진행되었다.

안정적인 재무구조 & Valuation 저평가

동사는 순현금 451억원, 장단기금융자산 + 자사주 + 투자부동산 371억원의 합한 가치는 822억원 자산가치가 높다. 2021년 실적 기준 P/E 5.1배, P/B 1.7배(ROE 33.0%) 수준으로 수익성과 성장성 대비 저평가 상태다. 참고로 동사의 P/E BAND는 5.8~12.8배 범위 로 현재 최하단에 있으며, 과거 5년 평균 OP Margin 13.3%(매년 10% 이상 유지)은 반도체 솔루션 기업으로서 단순 유통이 아니라 기술적인 경쟁력이 높다고 해석된다.

https://blog.naver.com/pokara61

포카라의 실전투자 : 네이버 블로그

증권, 경제, 책 이야기

blog.naver.com

'우량종목 분석' 카테고리의 다른 글

| 클래시스 -- 신제품은 성공할 것인가? (0) | 2022.03.16 |

|---|---|

| 제이시스메디칼 - 이익 성장성 굿! (0) | 2022.03.15 |

| 디어유 - 올해 영업이익률 40% 기대 (0) | 2022.03.10 |

| 제이시스메디칼 - 올해 EPS 추정치 좋다! (0) | 2022.03.08 |

| 클래시스 - 매출은 성장, 이익은 아쉽다. (0) | 2022.02.16 |