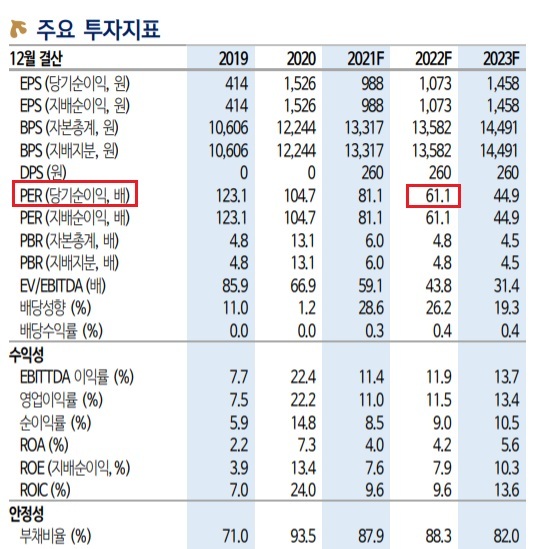

성장주는 성장이 멈추거나 후퇴할 때 조정 폭이 심합니다. 물론 이미 큰 폭 조정을 받았지만 아직도 PER가 높은 편입니다. 성장주 PER는 천차만별이지만 피터 린치 의견에 따르면 이익 증가율과 PER를 비교해 보는 것이 좋다고 합니다. 예컨대 EPS 증가율이 30% 예상이라면 PER를 30배로 높게 줘도 좋다는 거죠. 이것이 PEG 개념입니다. 물론 다 맞는 것은 아니나 지나치게 고 PEG라면 고민해야 합니다. ( 자신이 투자한 종목들을 PEG가 얼마나 되는지 한 번은 확인해 보세요) PEG = PER / EPS 증가율 올해 셀트리온헬스케어 EPS 증가율이 8.5% 예상이고 PER는 61배 예상이니 PEG가 상당히 높아요. 더군다나 금리 인상 시기라서 고 PER 성장주들에 대해 디스카운트가 들어갑..