루트로닉 - 프리미엄 제품에 주목

요즘 리오프닝 관련주로서 피부미용 의료기기 주식들 주가가 좋습니다. 제이시스메디칼, 클래시스도 반등중입니다. 외에도 넓게 의료기기 관련주로는 어제 소개한 바이오플러스, 파마리서치, 티앤엘 등도 함께 보세요. 이들 종목들은 모두 영업이익률 20% 이상으로 대단한 기업들입니다. 6개 종목 중 하나 정도는 포트폴리오에 넣어 두시는 것이 좋지 않을까요?

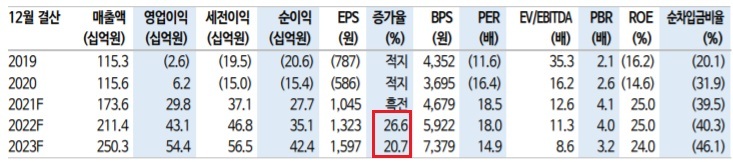

루트로닉은 앞으로 2년간 EPS 증가율이 20% 이상 예상됩니다. PER와 비교해도 고평가는 아닙니다. 재무구조 탄탄하고 프리미엄 제품 수요가 증가하고 있어 기대됩니다.

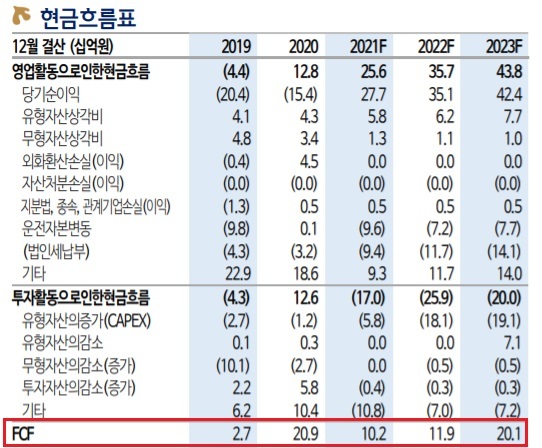

잉여현금흐름도 지난해부터 좋아지고 있습니다.

좋은 기업입니다만 지금 가격에 추격매수하기엔 부담스럽습니다. 볼밴 하단 대비 100% 가까운 상승률입니다. 보유자 영역으로 봅니다. 나중에 조정이 와서 볼밴 중앙선 혹은 그 이하면 공략해 볼 만합니다만. 보유하신 분들은 이익 키우시기 바랍니다.

독보적인 기술력과 영업력을 갖춘 글로벌 미용의료기기 기업

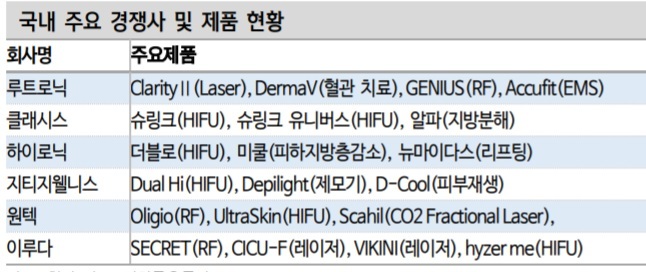

1997년 설립, 2006년 7월 코스닥에 상장한 미용의료기기 기업이다. Laser, RF, LED, IPL, EMS 등 다양한 에너지원을 활용하여 피부과 및 성형외과에서 사용되는 의료기기를 개발, 제조 및 판매한다. 대표 제품으로는 ‘ClarityⅡ’, ‘Hollywood Spectra’, ‘DermaV’, ‘Ultra’, ‘GENIUS’, ‘Accufit’ 등이 있다.

2021년 기준 해외 매출액 비중은 82%이며, 그 중 선진국(미국, 유럽, 일본 등) 비중은 71%에 달한다. 이는 해외 현지 법인 및 대리점을 통한 직/간접 영업 전략 활성화를 통해 글로벌 시장 점유율을 강화하고 있는 것에 기인한다. 현재 미국, 독일, 중국, 일본 등 현지에서 해외 법인을 운영 중이다.

프리미엄 제품 & 선진국 진출 본격화가 이끄는 외형 성장

2022년은 기존 제품 대비 ASP가 높은 프리미엄 제품의 선진국향 매출이 확대됨에 따라 외형 성장을 지속할 전망이다. 루트로닉은 공격적인 R&D 투자로 기존 저가 레이저 제품을 대체하는 프리미엄 레이저 제품군을 확대하며 선진국 진출의 기반을 마련했다. 향후 해외 법인 영업 인력 확충은 선진국향 매출 가속화의 트리거가 될 전망이다.

2021년부터 프리미엄 레이저 제품군을 기반으로한 선진국향 매출이 본격화되며 전체 제품들의 평균단가 역시 상승하고 있는 것으로 판단 된다. 선진국향 매출 고성장세를 감안 시 프리미엄 레이저 제품군의 ASP가 기존 제품 대비 1.5~2배 높아졌음에도 불구하고 P(가격)와 Q(수량)가 동반 상승하고 있는 것으로 해석이 가능하다.

국내 미용의료기기 업체 중 최대 매출 달성에도 저평가

투자의견 ‘매수’, 목표주가 32,000원으로 커버리지를 개시한다. 목표주가는 2022년 예상 지배주주순이익 351억원에 Target PER 23.2배를 적 용해 산출했다. 루트로닉은 국내 미용의료기기 업체 중 최대 매출 달성에도 불구하고 Peer 대비 낮은 Multiple을 부여 받고 있다. 2022년은 연구개발비 상각 및 해외 법인 매출채권 대손 처리를 통해 투자 환 기종목 지정이 해제된 만큼 Multiple 상향 조정이 이뤄질 것으로 예상 된다. 향후 선진국 B2C 마케팅 확대를 통한 브랜드 이미지 제고 및 인지도 개선, 생산 Capa 확대를 통한 수요 대응 역량 강화까지 이뤄 질 것을 감안 시 투자매력은 높다고 판단한다.

https://blog.naver.com/pokara61

포카라의 실전투자 : 네이버 블로그

증권, 경제, 책 이야기

blog.naver.com