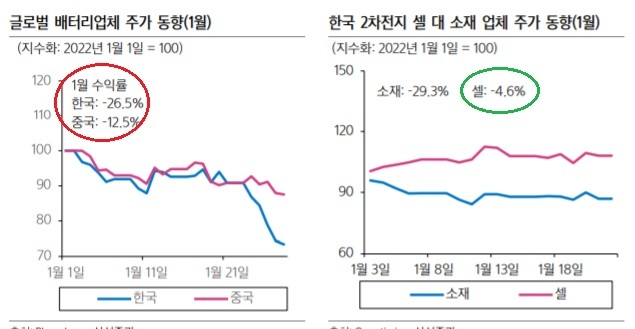

1월은 국내 배터리 소재업체들 주가가 크게 하락했습니다. 중국 소재업체보다 더 많이 하락했어요.

셀과 소재업체 비교해서도 셀은 -4.6% 하락인 반면 소재업체는 -29.3% 하락입니다. 소재업체 PER 배수가 높았기 때문에 금리 인상 시기에 영향을 크게 받았습니다.

당분간 소재업체를 보수적으로 보자는 이유는 아직도 중국 업체 대비 PER 배수가 높은 편이라는 점 때문입니다.

한국 2차 전지 산업 시사점

1월 한 달 동안 LGES의 상장을 전후해 한국 소재주들의 급한 조정이 이뤄지면서 peer 대비 상대적으로 높았던 밸류에이션을 일정 부분 되돌려 놓았다. 하지만 여전히 중국 peer 보다 소재주들의 밸류에이션은 높은 상황이고, 비수기인 현시점에서 실적 모멘텀을 기대하기는 어렵다.

따라서 개별 기업별로 의미 있는 제휴 또는 판매 계약 등이 수반되지 않는다면 2차 전지 소재주들의 경우는 당분간 보수적 관점에서 투자 판단하는 것이 필요하다.

한편, 셀 업체들의 경우는 1월 한 달 LGES 상장 후 EV/EBITDA 30배 후반 수준의 밸류 수준이 시장에서 안정화된다면 상대적으로 낮은 배수의 한국 셀 업체들에 대한 재평가 가능성이 열려 있다.

한편, 중국의 반고체 배터리 양산 탑재는 실제 전고체 구조와는 다르다고 하지만 전고체 상업화에 대한 이슈를 다시 부각시킬 가능성이 있다. 이는 전해액과 분리막 업체들에게는 노이즈로 작용할 가능성이 있다.

하지만 테슬라의 4680셀의 1분기 내 양산은 한국의 소형원통형 셀 양산을 하고 있는 LGES와 삼성SDI에 긍정적인 이벤트이며, 하이니켈 양극재 업체들에게도 긍정적인 영향을 줄 것으로 판단된다. 22년 들어 대내외 시장 변동성이 커졌지만 중장기 업황을 감안하면 2차전지 산업에 대한 Overweight 투자의견이다.

https://blog.naver.com/pokara61

포카라의 실전투자 : 네이버 블로그

증권, 경제, 책 이야기

blog.naver.com

'주식 시황' 카테고리의 다른 글

| <주간 증권시장> 이틀 연속 반등 (0) | 2022.02.04 |

|---|---|

| <뉴욕 증시> 메타 -26%, 나스닥 -3.7% 하락 (1) | 2022.02.04 |

| 진단키트 급등 -- PCR 검사 제한, 신속항원검사 체제 전환 (0) | 2022.02.03 |

| 나스닥 선물 -2% 하락 중 : 메타 실적 부진 영향 (0) | 2022.02.03 |

| <뉴욕 증시> 애플 효과로 나스닥 3% 상승 (0) | 2022.01.29 |